北京贷款全攻略—商业贷款

北京贷款全攻略—商业贷款

贷款不但可以缓解购房者资金紧张,还可以合理利用银行的资金,还能实现个人资金灵活运转,获得收益最大化。

= 贷款额度 =

在申请二手房贷款时,银行一般会先对房产进行评估,在评估价与合同价中以低的一个为基础,再乘以贷款成数(在北京首套房最高可贷7成,二套房最高可贷5成),就是最高贷款额度。

其次,贷款额度还与申请人自身条件有关,比如还款能力、信用等。如果申请人的自身条件较差,那么在贷款额度上会打折扣。

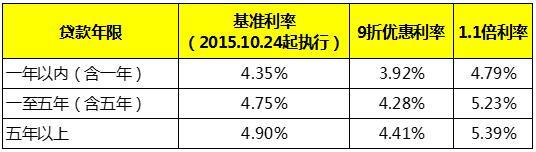

= 房贷利率 =

对于贷款利率,在基准利率的基础上,银行有一定上下浮动的权利。对于首套房,一般可以享受9折利率优惠;二套房贷款利率最低为基准利率的1.1倍。

= 影响二手房贷款年限的4大因素 =

通常房贷最长可以贷30年,但购买二手房贷款年限往往达不到30年,且不同的银行其具体规定有所不同,影响贷款年限的主要因素有:

1、房龄:房龄越大,获得的贷款年限越短

2、借款人年龄:购房人年龄越大,获得批贷的年限越短

3、土地使用年限:贷款年限小于剩余的土地使用年限

4、公积金缴存额度:缴存的额度越高,贷款的年限越短

= 还款方式 =

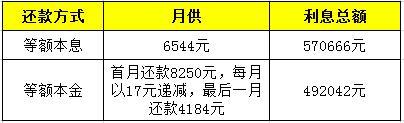

目前主要有等额本息和等额本金两种还款方式。

‖ 等额本息:每月以相等的金额偿还贷款本息,直至结清贷款。

优点:借款人每个月还给银行固定还款金额。

缺点:总体利息支出较多。

‖ 等额本金:每月等额偿还本金,贷款利息随本金减少逐月递减直至结清贷款。

优点:1.总体利息支出较低;2.在随后的时间里每月还款额将会递减。

缺点:前期还款负担较重,特别是首月还款时压力会很大。

●以20年期100万元商业贷款基准利率计算,两种还款方式对比:

还款方式存在诸多差异,但没有哪种方式更好,只能说不同方式适用不同人。等额本息是目前最常用的还款方式,适合一般工薪家庭,对买房人的月均还贷能力要求较低,且每个月固定还款,买房人能更好的安排家庭收入;而等额本金方式在初期对买房人的月均还贷能力要求高,适用于收入较高人群,后期还款压力减小后,可以去投资或是改善生活,或许能带来更大的价值。。

小编有话说:

经过央行多次降息,如今商业银行贷款5年以上利率降到了4.9%,创20年来新低,对贷款买房的购房者来说也是福音。选择了适合自己的贷款方式,可以让自己资金发挥最大的优势,既可以保证正常的生活需求,又可以满足住房需求。

↓↓↓↓↓

更多专业房产资讯,下载功能强大的【爱屋吉屋】APP。

本文内容与图片为爱屋吉屋原创,未经允许不得转载。

-

- 中国3次撤侨事件,一次比一次霸气,军舰打出标语,无人敢挑衅

-

2025-01-11 02:01:12

-

- 杨少华携俩儿外出玩乐,被贴心照顾喜笑颜开,父子长相神态如复制

-

2025-01-11 01:59:08

-

- 维密天使,傲娇自信、力求完美的狮子座超模卡莉·克劳斯

-

2025-01-11 01:57:04

-

- 推荐三本关于学霸的小说,认真努力学习的我平平无奇

-

2025-01-11 01:55:01

-

- 山西省戏曲人物之晋剧艺术家史佳花

-

2025-01-11 01:52:58

-

- 青帮真正的老大,杜月笙见了他要磕头,面对日本人毫不退缩

-

2025-01-11 01:50:54

-

- 气场强大的人特征

-

2025-01-11 01:48:51

-

- 盘点神车哈弗H6八个缺点,除了挂档和油耗,最后两条至关重要!

-

2025-01-11 01:46:47

-

- 女排“大哥”刘晏含晒游迪士尼,着粉色上衣嘟嘴卖萌,大长腿吸眼

-

2025-01-11 01:44:44

-

- 快船13人豪阵曝光!中锋位置仅1人成隐患,或追湖人勇士的2条大鱼

-

2025-01-11 01:42:41

-

- 简单好吃的无敌家庭版奥尔良烤肉拌饭,秒变大厨

-

2025-01-11 01:40:37

-

- 海贼王人物档案:运气最差的枭雄-沙鳄鱼克洛克达尔

-

2025-01-11 01:38:34

-

- 哥伦比亚现任总统是他

-

2025-01-11 01:36:31

-

- 变形计:农村娃入戏太深,讨厌穷父母,恋上富爸爸却遭冷脸

-

2025-01-11 01:34:27

-

- 张艺兴和吴亦凡到底有何过节?黄磊问吴亦凡张艺兴的事惨被粉丝骂

-

2025-01-11 01:32:24

-

- 田径世锦赛最新金牌榜!朱亚明第4错失奖牌,打破2项赛会纪录

-

2025-01-11 01:30:21

-

- 融合22种异火的佛怒火莲有多强?你知道吗

-

2025-01-11 01:28:17

-

- 盘点全球十大公主,你觉得哪个国家的公主最美?

-

2025-01-11 01:26:13

-

- 筷子的寓意:送亲人,送朋友,送合作人,领略中华的文明

-

2025-01-11 01:24:10

-

- 考上军校后的8大待遇,你都了解吗?

-

2025-01-11 01:22:06

明知河豚有毒,为何还有那么多人舍命吃?难道真有那么好吃?

明知河豚有毒,为何还有那么多人舍命吃?难道真有那么好吃?